□ 국제유가(Brent)는 금년 들어 상승세를 지속하면서 5월 이후에는 2015년이래 가장 높은 77달러 수준에서 등락

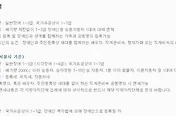

(달러/배럴) 2018.1월 2월 3월 4월 5월 6월 7.1~11 ►브렌트유 66.9 64.1 65.3 70.1 76.5 75.7 77.7

자료 : Bloomberg

□ 최근의 유가 상승은 이란, 베네수엘라, 캐나다 등 주요 산유국들의 공급여건이 악화된 데 주로 기인

[ 공급 감소 요인 ]

□ (이란의 원유수출 급감 가능성) 트럼프 대통령이 이란핵협정 탈퇴 및 대이란 제재 재개를 발표(5.8일)하면서 이란의 원유수출이 급감할 수 있다는 우려가 증대

ㅇ 미 국무부 고위관계자는 대이란 원유수입국들에게 제재 유예기간이 종료되는11.4일까지 이란산 원유수입의 전면 중단을 요구할 것이라고 언급(6.26일)

◾ 다만, 최근 폼페이오 국무장관은 몇몇 국가들이 제재 유예를 요청하고 있으며

이를 고려해 볼 것이라고 발언(7.10일) ㅇ 주요 투자은행들은 대이란 원유 수입이 전면 중단되지는 않더라도 크게

축소될 것으로 예상

◾ Morgan Stanley는 이란의 원유생산량이 4/4분기까지 110만배럴(일 기준, 이하 동일)

줄어들 것으로(2/4분기 380만배럴 → 4/4분기 270만배럴), Goldman Sachs의 경우

이란의 원유수출이 3/4분기 이후 6개월마다 20%씩 감소할 것으로 전망

ㅇ 이란의 원유생산량은 세계에서 네 번째(글로벌 원유생산의 5%)로 커 원유

수출 급감시 글로벌 원유수급에 상당한 영향을 미칠 소지

◾ BofAML은 이란의 원유수출이 전면 중단될 경우 국제유가가 120달러를 상

회할 것으로 예상

□ (베네수엘라의 원유 공급 감소세) 베네수엘라는 정치‧경제불안이 심화*되면서

원유공급량이 빠르게 위축

* 만성적인 경기침체 및 물가앙등, 재정적자, 디폴트 위험 등으로 해외 에너지업체들이 철

수하고 있으며, 마두로 정부의 민주주의 훼손 등을 이유로 미국의 제재도 강화되면서

자금조달에 어려움이 가중

ㅇ 최근 유가상승에도 불구하고 해외 채굴 업체 등에 대한 지불여력 고갈로 원

유시추기수가 22년내 최저수준(파업기간 제외)으로 하락

ㅇ 베네수엘라의 원유 생산은 5월 현재 136만배럴에서 연말 100만배럴 수준으로

줄어들 전망(Goldman Sachs) ◾ 수출규모가 줄어들고 있는 데다 대중국 및 대러시아 수출은 부채상환용으로

추정되고 있어 향후 외화부족이 더욱 심화될 가능성

□ (캐나다 업체의 일시적 생산 차질) 캐나다 오일샌드 생산업체인 Syncrude社의

생산설비 고장(6.20일)*으로 36만 배럴 정도의 대미 수출이 일시 감소

* 동 설비는 7월말까지는 재가동될 것으로 예상(Citi) ㅇ 이에 따라 Syncrude社의 원유가 유입되는 미 오클라호마주 Cushing의 원유

재고가 감소

[ 공급 증가 요인 ]

□ (사우디아라비아 등의 생산 확대) OPEC은 원유수급 안정을 위해 7월부터 산유

량을 100만배럴* 늘리기로 합의

* 구체적인 증산량은 제시하지 않고 5월 기준 150~180% 정도인 감산이행률을 100%로 낮출

것이라고 발표(국별로 추정치가 상이한데 사우디는 100만배럴, 이라크는 77만배럴로 예상) o 동 증산은 OPEC의 전체 증산여력에서 60% 정도를 차지하는 사우디아라비

아의 생산 확대에 크게 의존

◾ 2017년 중반 이후 OPEC의 증산여력은 빠르게 낮아지고 있으며 현재 사우디, 쿠웨

이트, UAE 등 3개국의 비중이 전체의 80% 수준

o 이러한 가운데 사우디의 실제 증산여력에 대해 상당한 이견이 존재

◾ IEA는 2백만배럴로 보고 있는 반면 Goldman Sachs는 최근 사우디의 생산 및 수출

량이 과거에 비해 높은 점 등을 근거로 50만배럴로 추정

□ (미국 셰일오일 증산) 국제유가 상승 및 OPEC 국가들의 생산제약으로 미국의 셰일오일 생산이 빠르게 확대

o 다만, 미국 셰일오일 생산의 45% 정도를 차지하는 Permian 지역내 송유관

운송용량의 한계가 생산의 빠른 증대를 제약할 가능성

[ 향후 유가 전망 ]

□ 주요 투자은행들은 이란, 베네수엘라 등에서 공급이 줄어드는 데다 사우디와

미국이 원유 생산을 크게 늘리기 어려워 금년 하반기에도 타이트한 원유수급 상

황이 지속될 것으로 예상

o 또한, 이란 원유수출의 급감 가능성 등은 상방 리스크로, 글로벌 무역분쟁 및

신흥국 금융불안에 따른 글로벌 경기 둔화 가능성 등은 하방 리스크로 평가

(Brent유 기준, 달러/배럴) 2018.2/4 3/4e) 4/4e) 2019.1/4e) 2/4e) ►Morgan Stanley(7.2)

74

85 85 85 85 ►Goldman Sachs(7.11)1) 83 78 ‥ 75 ►Citi(6.28) 78 79 76 74 ►JPMorgan(6.8) 72 63 59 62 ►BofAML(7.5)1) 68 69 75 90

주 : 1) 분기말 기준, 2) ( ) 내는 전망 시점

0711(현지정보)글로벌 원유시장 공급여건 점검.pdf

0711(현지정보)글로벌 원유시장 공급여건 점검.pdf

질권 [right of pledge] 직접지불제도 [Direct Payment] 직접손배소송 [direct lawsuit]

美 2018. 6월 고용지표 내용과 뉴욕 금융시장 반응