1. 실물경제

① 경기 : 경기회복세 완만

□ 2018.7월중 유로지역 PMI(6월 54.9 → 7월 54.3)는 전월대비 하락하였으나 기준

치*(50)를 여전히 상회

* PMI는 0~100 사이 수치로 나타내며 50이상이면 경기의 확장, 50미만일 경우 수축을 의미

o 업종별로 제조업지수(54.9→55.1)가 신규 수출주문 확대 등으로 소폭 반등한

가운데 서비스업(55.2 → 54.4)은 하락

□ 한편 2018.5월중 유로지역 산업생산지수는 중간재 및 소비재 생산이 확대되

면서 전월대비 증가로 전환*(4월 -0.8% → 5월 +1.3%)

* 내구소비재+2.1%, 중간재 +1.3%, 자본재 +0.7%

o 소매판매지수는 전월 수준을 유지*(4월 -0.1% → 5월 0.0%)

* 공산품 -1.0%, 식음료 +1.1%

□ 2018.7월중 독일과 프랑스 PMI는 제조업이 신규주문 확대로 반등한 가운데

서비스업은 하락

o 독일 제조업(18.6월 55.9→7월 56.9)은 6개월 연속 하락 후 상승 전환하였으며

서비스업(54.5→54.4)은 전월대비 소폭 하락

o 프랑스 제조업(18.6월 52.5→7월 53.3)은 지난 달 하락 후 반등하였으며 서비스

업(55.9→55.3)은 전월대비 하락

□ 2018.7월중 독일 Ifo 업황지수(18.6월 101.8 →7월 101.7), 프랑스 Insee 업황지수

(106.3 → 105.8)는 모두 소폭 하락

o 독일 Ifo 업황지수는 제조업(18.6월 22.6→7월 22.4)은 현재 업황에 대한 부정적

평가로 6개월 연속 하락한 반면 서비스업(26.0→26.7)은 수요 확대에 따른 현

재 및 장래 업황에 대한 긍정적 기대로 소폭 상승

o 프랑스 제조업(18.6월 109.1→7월 107.5)은 수주 감소로 2개월 연속 하락한 반면

서비스업(104.3→104.3)은 전월 수준을 유지

② 인플레이션 : 소비자물가 오름세 확대

□ 2018.7월중 소비자물가상승률(HICP, 전년동월대비, 잠정치)은 2.1%로 전월(+2.0%)에

이어 오름세가 확대*되면서 ECB의 목표치(연간 2.0%)를 상회

* 18.5월 1.9% → 6월 2.0% → 7월 2.1%

o 이는 원유 등 에너지가격 상승세(6월 8.0%→7월 9.4%)가 높아진 데 주로 기인

o 근원인플레이션(에너지, 식료품 제외)은 1.1%(전년동월대비)로 오름세 확대(6월

1.0%→7월 1.1%)

③ 고용사정 : 실업률 하향 안정세

□ 2018.6월중 유로지역의 전체(8.3%)* 및 청년(16.9%) 실업률**은 하향 안정세 지속

* 2018.4월 8.4% → 5월 8.3% → 6월 8.3% ** 4월 17.2% → 5월 16.9% → 6월 16.9%

o 대부분의 국가의 실업률이 전월 수준을 유지하거나 하락*하였으나 이탈리아

(10.7% → 10.9%), 크로아티아(9.1% → 9.2%) 등 일부 국가의 경우는 소폭 상승

④ 대외거래 : 무역수지 흑자폭 축소

□ 2018.5월중 유로지역의 역외 무역수지 흑자규모는 168.9억 유로로 전월대비

11.5억 유로 감소

o 전월에 이어 수입(전월대비 +0.9%)이 수출(전월대비 +0.2%)보다 더 큰 폭으로

확대되어 흑자폭이 감소

― 수입: +15.1억 유로, 수출 : +3.6억 유로

o 국가별로는 독일(-9.6억), 프랑스(-14.3억)의 흑자폭이 감소된 가운데, 네덜란드

(+6.5억), 벨기에(+3.5억), 스페인(+3.6)의 적자폭이 감소

2. 금융시장

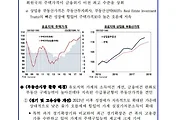

① 시장금리 : 상승

□ 2018.7월중 독일 국채금리는 산업생산의 예상치 상회*, 미 EU 간 무역분쟁

완화 기대** 등으로 상승세로 반전

* 독일 산업생산 증가율(전월비, %): 4월 –1.3% → 5월 2.6%(예상 0.3%)

독일 Markit 제조업 PMI: 6월 55.9 → 7월 56.9(예상 55.5)

** 미국 Trump 대통령과 EU 집행위 Juncker 위원장 간 정상회담(7.25일) 결과, 양측은 자동

차를 제외한 상품에 대한 관세 및 비관세 장벽, 보조금을 철폐하는 데 노력하고 협상 진행 중에

는 자동차 등에 대한 추가적인 관세부과 조치를 취하지 않기로 합의

o 10년 만기 국채금리는 전월말 대비 0.141%p 상승한 0.443% 기록

□ 유로지역 주변국 국채금리는 상대적으로 소폭 상승에 그치면서 독일 국채와의

스프레드가 전월 대비 축소

o 이탈리아 국채금리(10년 만기)는 월중 0.040%p 상승하여* 5월중 크게 확대된

독일 국채와의 스프레드가 점차 좁혀지는 모습(4월말 1.226%p → 5월말

2.453%p → 6월말 2.378%p → 7월말 2.277%p)

* 스페인(+0.079%p), 그리스(+0.003%p)도 소폭 상승하였으며 포르투갈(-0.045%p)은 하락

② 주가 : 상승

□ 무역분쟁 완화 기대 등에 따른 글로벌 주가 상승 움직임, ECB의 dovish한

통화정책 스탠스* 등에 힘입어 상승

* QE 종료 여부는 경제지표에 따라 신중히 결정하고 정책금리는 필요시 현 수준을 계속 유지

(7.12일, 6월 정책위원회 의사록 공개). 글로벌 무역 여건의 불확실성이 상당하고, 중기 물

가목표 달성을 위해 상당한 정도의 통화정책 완화 지속 필요(7.26일, Draghi 총재 기자회견)

o 2018.7월말 유로 주가(Stoxx50)는 전월말 대비 3.8%, 독일 주가(DAX30)는 4.1% 상승

o 이탈리아 주가(FTSEMIB)도 정정불안 완화 등에 힘입어 은행주(+6.2%)를 중심으로

2.7% 상승

③ 환율 : 소폭 상승

□ 유로화 가치는 이탈리아 및 독일의 정정불안 완화, Trump 대통령의 환율 관련

발언* 등 상승요인과 ECB의 dovish한 통화정책 스탠스 등 하락요인이 엇갈리

면서 전월말 대비 강보합으로 마감

* 유로지역의 완화적 통화정책 기조로 인해 유로화 약세가 지속되는 반면 미국의 정책금리

인상으로 달러화 가치가 상승하면서 미국에 불이익이 초래되고 있다고 언급(7.20일)

o 달러/유로는 전월말 대비 0.08% 상승한 1.169를 기록

0806(동향분석)최근 유로지역 경제동향 및 전망(2018.7월).pdf

0806(동향분석)최근 유로지역 경제동향 및 전망(2018.7월).pdf

2018. 2/4분기 미국 GDP 성장률(속보) 4.1%

채권통(중국 본토-홍콩 채권시장간 교차거래) 거래 현황 및 전망

질권 [right of pledge] 직접지불제도 [Direct Payment] 직접손배소송 [direct lawsuit]