최근의 경제동향 2017년 4월호

국내 수요

국내 수요는 2월중 소매판매 및 건설투자가 증가하

였으나 설비투자는 감소하였다.

소매판매는 2월중 전월대비 3.2% 증가하였다. 화

장품 등 비내구재, 승용차 등 내구재, 의복 등 준내구

재가 모두 늘었다.

향후 소비는 소비심리 개선, 정부의 소비활성화 대

책 등에 힘입어 완만한 증가세를 나타낼 전망이다. 다

만 가계소득 개선 미흡, 원리금 상환부담 가중 등이 소

비제약 요인으로 작용할 것으로 예상된다.

2월중 설비투자는 전월대비 8.9% 감소하였다. 부

문별로 보면, 기계류 투자는 직전 3개월 연속 큰 폭 증

가에 따른 반사효과로 줄었고, 운송장비 투자도 감소

하였다.

IT부문을 중심으로 증가세를 보일 것으로 예상된다

2월중 건설기성액은 전월대비 7.8% 증가하였다.

공종별로는 건물이 착공면적 증가 등으로 늘어나고 토

목도 대규모 민간 발전소 착공에 힘입어 큰 폭 증가하

였다.

향후 건설투자는 2015~16년중 크게 늘어난 주거

용 건물 착공 등에 힘입어 증가세를 보이겠으나 증가

폭은 점차 축소될 전망이다.

산업 활동

2월중 전산업 생산은 건설업(7.8%) 및 서비스업

(0.1%)이 증가하였으나 광공업(-3.4%)이 감소하면

서 전월대비 0.4% 감소하였다.

산업별로 보면 제조업 생산은 전월대비 3.7% 감

소하였다. ICT업종(-7.0%)에서는 반도체·부품

(-7.9%)이 재고조정 등의 영향으로 감소하였다. 비

ICT업종(-2.8%)에서는 자동차(-6.1%)가 내수와 수

출이 모두 줄어들면서 감소하였고 1차금속(-2.4%),

화학제품(-4.6%) 등도 부진하였다. 이러한 생산 감소

를 반영하여 제조업 평균가동률이 전월(74.2%) 대비

3.3%p 하락한 70.9%를 기록하였다

서비스업 생산은 전월대비 0.1% 증가하였다. 출

판·영상·방송통신 및 정보서비스업(-4.5%), 운수

업(-2.5%), 음식 및 숙박업(-0.7%) 등이 감소하였으

나 예술·스포츠 및 여가관련 서비스업(5.9%), 도소매

업(1.5%), 금융 및 보험업(1.3%) 등은 증가하였다.

고용 및 임금

2월중 취업자수(계절조정후)는 2,654만명으로 전

월대비 13만 8천명 증가하였다. 전년동월대비로는

37만 1천명 늘어나 전월(24만 3천명)에 비해 증가폭

이 확대되었다.

산업별로는 건설업(5.0만명) 증가폭이 확대된 가운

데 농림어업(1.8만명)과 제조업(6.0만명)이 증가로 전

환하였다. 서비스업 취업자수는 도소매업, 보건 및 사

회복지서비스업 등에서 증가한 반면 음식숙박업 등에

서 감소하면서 전월 수준(-0.0만명)을 유지하였다.

앞으로 취업자수는 수출 확대에도 불구하고 노동수

급 미스매치, 기업구조조정, 중국의 한국관광 규제 등

으로 크게 개선되기는 어려울 전망이다.

한편 1월중 명목임금은 전년동월대비 15.6% 상승

하였다. 상용직 임금은 설상여금 지급 등으로 특별급

여(76.0%)가 크게 오르면서 15.8% 상승하였다. 임

시일용직 임금은 4.7% 상승하였다.

경기종합지수

2월중 경기동행지수(순환변동치)는 광공업생산지

수, 내수출하지수 등이 감소하였으나 서비스업생산지

수, 건설기성액 등이 증가하면서 전월대비 0.1포인트

상승하였다. 경기선행지수(순환변동치)도 수출입물가

비율이 감소하였으나 기계류내수출하지수, 건설수주

액 등이 증가하여 전월대비 0.2포인트 상승하였다.

물가

3월중 소비자물가는 전년동월대비 2.2% 상승하면

서 오름세가 확대되었다. 근원인플레이션(식료품·에

너지 제외지수)은 1.7%를 지속하였다.

전월대비 소비자물가는 보합을 기록하였다. 채소류

출하량 증가 등으로 농축수산물가격이 하락하였으나,

최근의 유가 상승세를 반영하여 도시가스요금은 인상

되었다.

당분간 물가흐름은 농축수산물가격의 움직임에 크

게 좌우될 것으로 보인다.

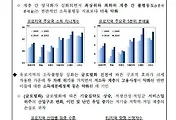

부동산가격

3월중 전국 아파트 매매가격은 전월에 이어 보합세

(0.0%)를 유지하였다. 수도권은 재건축·재개발 수요

를 중심으로 서울, 인천, 경기 모두 소폭 상승(0.1%)

하였다. 비수도권은 지역별로 차별화된 모습을 보이

면서 전월대비 보합세(0.0%)를 나타냈다. 부산과 강

원은 각각 도시정비사업과 교통 및 기반시설 확충으로

매매가격이 상승(부산 0.2%, 강원 0.2%)한 반면 충

청 및 대구·경북지역은 늘어난 입주물량 영향으로 하

락(충남 –0.2%, 충북 –0.1%, 대구 –0.1%, 경북

-0.3%)하였다. 한편 주택가격전망 CSI(92→99)와

매매가격 전망지수(89.9→93.9)가 전월보다 상승하

면서 지난해 11.3대책 직후 크게 위축된 매수심리가

완화되는 모습을 보였다.

증가에도 불구하고 봄철 이사수요 영향으로 소폭 상

승(0.1%)하였다. 수도권은 전월과 동일한 오름폭

(0.1%)을 보인 반면 비수도권은 전월의 보합세에서

소폭 상승(0.1%) 전환하였다. 전세수요 우위지수도

전월에 비해 상승(62.4 → 63.5)하였다.

대외 거래

3월중 수출(통관 기준)은 전년동월대비 13.7% 증가

한 488.8억달러, 일평균 기준으로는 20.4억달러를

나타내었다.

품목별로 보면 IT제품(17.2월 11.5% → 3월

5.3%), 비IT제품(23.1% → 16.5%) 모두 호조를 보

였다. IT제품에서는 무선통신기기가 부진하였으나 디

스플레이패널이 OLED와 LCD 모두 호조를 보이며

증가하였고 반도체도 신규 스마트폰 출시에 따른 초기

물량 수요 증가로 큰 폭 증가하였다. 비IT제품에서는

자동차가 완성차를 중심으로 소폭 증가한 가운데 화공

품·석유제품 등은 단가 상승에 힘입어 전월에 이어 큰

폭으로 증가하였다. 다만 철강은 전년동월 대규모 프

로젝트성 철구조물 수출(7.8억달러)에 따른 기저효과

의 영향으로 감소하였다.

지역별로는 대신흥국(24.7% → 21.4%), 대선진국

(14.3% → 4.2%) 수출 모두 증가하였다. 신흥국에서

는 대중동수출이 선박·석유제품을 중심으로 증가 전

환하고 대ASEAN5 수출도 베트남을 중심으로 큰 폭

의 증가세를 이어가는 등 대부분 국가로의 수출이 호

조를 보였다. 대중 수출은 반도체·화공품 등을 중심

으로 증가하였으나 전월에 비해 증가세는 둔화되었다.

선진국의 경우 대일 수출이 호조를 보였으나 미국과

EU로의 수출부진으로 증가폭은 축소되었다.

품목별로 보면 원자재(38.7% → 40.3%), 자본재

(13.7% → 17.0%) 및 소비재(4.5% → 13.7%) 모두

증가폭이 확대되었다. 원자재 수입은 원유·가스·석

유제품 등이 도입단가 상승으로 큰 폭의 증가세를 이어

갔고 자본재 수입도 반도체장비·정밀기기 등을 중심

으로 호조를 보였다. 소비재는 승용차·의류 등이 증

가 전환하는 등 대부분의 품목이 늘면서 증가 폭이 크

게 확대되었다.

달러) 및 전년동월(76.2억달러)에 비해 흑자폭이 늘었

다. 상품수지는 전월대비 통관기준 수출이 크게 늘어

나면서 흑자폭이 확대되었으며 서비스수지는 지식재

산권사용료수지의 흑자 전환으로 적자가 상당 폭 개선

되었다. 다만 본원소득수지는 이자수입 축소로 흑자폭

이 감소하였다.

조사통계월보_2017년 4월호.pdf

조사통계월보_2017년 4월호.pdf 함께보기

함께보기

- [동향분석] 트럼프 정부 이민정책에 대한 시장의 평가

- [BOK 경제연구 제2017-17호] Equity Market Globalization and Portfolio Rebalancing

- 기업특성에 따른 연령별 고용행태 분석

- 통화정책방향(2017. 5. 25.)

- [동향분석] 미 연준의 보유자산 규모 축소 조기 시행 가능성과 관련한 시장의 논의

- [동향분석] 미국 무역수지 상황과 관련 이슈

- 통화정책방향(2017.5.25)

- 유로지역의 낮은 임금상승세 지속 배경 및 시사점

- 최근의 경제동향 2017년 4월호

- 경제전망보고서(2017년 4월)

- 건강보험료 부과체계 개편안 국회 의결

- 주요국의 재정 현황

- 2017년 3월중 금융시장 동향

- 통화정책방향(2017.4.13)

- 2017 산업위험 평가-나이스신용평가

- [제20대국회 개원기념 세미나] 한국경제의 진단과 해법 결과보고서

- 사잇돌 대출 확대 방안 발표

- 한국카카오은행㈜에 대한 은행업 인가에 관한 소식