■ 시장동향

ㅇ [주식] 미국 주가 상승, 유럽 주가 하락(미국 다우 0.8%, 유로 Stoxx 600 -0.1%)

ㅇ [외환] 미국 달러화, 주요 통화 대비 약세

- 유로/달러: 1.1851→ 1.1915(0.54%), 달러/엔: 109.74→ 109.40(0.31%)

ㅇ [채권] 미국 장기 국채금리 하락(2년물 0.00%p, 10년물 -0.04%p)

ㅇ [원유] WTI 가격 상승(배럴당 71.36달러, 0.3%)

*주: ( )는 전일대비 변화율, 환율은 절상/절하율

■ 주요국 경제동향 및 해외시각

ㅇ [미국] 4월 소비자물가, 전월비 0.2% 올라 시장예상치 하회

ㅇ [유럽] 잉글랜드 은행, 성장률과 물가상승률 전망 하향 조정 속에 기준금리 동결

ㅇ [중국] 4월 생산자물가, 전년동월비 3.4% 올라 7개월 만에 상승세 확대

ㅇ [일본] 일본은행 총재, 자국 내 디플레이션 심리가 예상보다 강한 편

ㅇ [해외시각] 중국의 해외자산 인수, 핵심 주체가 민간 기업에서 정부로 전환

- 아르헨티나의 IMF 구제금융 요청, 충분한 외환보유액 비축에도 발생

시장동향

■ 주가혼조(미국다우0.80%, 유로Stoxx 600 -0.12%), 달러화약세(달러화지수-0.35%), 유가상승(WTI 0.31%)

○ 주가: 미국 증시는 소비자물가 상승률이 시장예상을 하회하면서 연내 금리인상 기조가 완만한 수준을 보일 것으로 관측됨에 따라 3대 지수 모두 강세(S&P 500 0.94%, 나스닥 0.89%) – 유럽 주가지수는 이탈리아 주식시장 매도세 확대 등으로 하락

○ 환율: 미국 달러화 지수는 소비자물가 상승률 둔화 등의 영향으로 하락(유로화 0.54%, 엔화 0.31%: 미국 달러화 대비 절상(+)/절하(-)율) – 원/달러 NDF 환율은 1065.30원으로 스왑포인트(-0.70원) 감안 시 전일 현물 종가(1073.10원) 대비 7.10원 하락

○ 금리: 미국 국채시장에서는 소비자물가 상승률이 예상보다 낮은 수준을 보이면서, 인플레이션 가속화 우려가 저하되어 10년물 국채금리가 하락 – 유럽 채권시장에서는 여타 국가와 달리 이탈리아 10년물 국채금리가 대중영합주의 정부의 출범 가능성 등으로 7주 내 가장 큰 폭 상승

○ 유가: 미국의 이란 핵 합의 탈퇴를 반영한 원유공급 영향에 따라 매수세가 유입되면서 강세 기조 지속

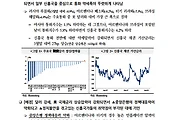

○ 미국 VIX하향세, 다양한 불안요인 불구하고 증시 안정을 시사(VIX below key technical level for the first time in four months, FT)

- 금년 2월 미국 증시의 변동성지수가 29개월 만에 최고치인 37.32를 기록한 이후

한때 미국 주요 주가지수는 고점에서 10% 하락. 하지만 변동성지수는 5월 9일 13.42로 마감, 4개월 만에 처음으로 200일 이동평균 13.67을 하회

- 이에 그 동안 지속되던 증시의 하락 압력이 완화될 것이라는 의견이 제기. 변동성지수가 단기간 내에 다시 급등할 수도 있지만, 수개월에 걸쳐 하락이 진행되었기에

증시가 상당 기간 안정적 흐름을 나타낼 것이라는 전망도 적지 않은 편

- 실제로 트럼프 대통령의 이란 핵 협정 탈퇴, 이스라엘의 시리아 공격, 아르헨티나의 IMF 구제 요청, 미·중 무역 갈등 등 시장을 위협할 수 있는 여러 사건이 발생했음에도 불구하고 증시는 전반적으로 안정적 흐름을 유지

- 또한 투자자들은 연준의 기준금리 인상 현안에도 점차 내성이 강화. 다만 UBS는 장기적 측면에서 극단적으로 낮은 변동성 시기는 종료되었으며, 이제는 높은 변동성 시대에 대한 준비가 필요하다고 지적

○ 미국 시장금리 횡보,헤지펀드의미국국채대규모매도에도기준금리인상기조가영향 (That Big Hedge-Fund Short Squeeze in Treasuries Is

No Sure Thing, 블룸버그) - 헤지펀드는 세계 최대 미국 국채시장에서 신속하게 움직이는 모습을 보인 것으로 알려져 있지만, 과거 최대 규모의 매도세를 유지. 이는 당분간 금리상승 압력이지속될 가능성을 보여주는 모습 - 과거 사례를 보면, 헤지펀드가 채권금리 하락을 예상하여 대규모 매도세를 유지하면, 가격은 반대로 올라가는 경우가 다수. 하지만 최근에는 과거와 같은 이러한 전개가 이루어지지 않고 있는 상황

- 이는 미국의 금리인상과 재정수지 적자에 따른 국채발행 등이 어느 정도 영향을 미치고 있음을 시사. 하지만 더블라인 캐피탈의 군드라흐는 국채시장의 대규모 투기 매도에도 국채금리가 횡보하고 있다고 언급

- 노무라의 George Goncalves, 미국 통화당국의 금리인상 기조가 지속된다는 관측이 우세하다면서, 헤지펀드의 포지션 조정이 용이하지 않다고 평가. 이에 따라 10년물 국채금리가 3.25%까지 오를 것이라고 전망

○ 아르헨티나의 IMF 구제금융 요청, 충분한 외환보유액 비축에도 발 생 (Argentina’s Warning: Currency Reserves Aren’t Everything, WSJ) - 아르헨티나가 미국 달러화 비축에도 외환위기를 겪고 있어, 신흥국이 강달러 기조에 따른 자금유출에 대비해 준비통화를 비축하는 것이 큰 효과가 없다는 분석이 제기

- IMF는 일반적으로 국별 652억달러의 준비통화를 보유할 경우, 경제 및 금융 안정을유지하는데 도움이 된다고 지적. 하지만 2018년 3월 기준 아르헨티나의 준비통화는 617억달러로 IMF 제시액과 비슷한 수준임에도 위기에 직면 - 페소화의 하락에 대응하기 위해 외환보유액의 8%인 50억 달러를 매각하였음에도 4월 마지막 주 페소화가 1.6% 추가 하락하는 등 준비통화가 금융시장 안정에 기여한 효과가 경미했다는 시장의 견해가 우세

- 2008년 한국은 자국통화 가치 하락 시 외환 보유액의 20% 이상을 사용. 하지만 실제 위기를 억지한 요소는 통화스와프라는 평가. 아울러 2014년 러시아 루블화 가치 하락 방어에도 유가 반등이 기여했다는 의견이 다수. 이에 준비통화의 역할은 크지 않았다고 진단

- 베어링스 자산운용의 Gary smith, 신흥국이 비축했던 달러를 매각하면 시장은 부정적 신호로 인식하게 된다고 언급. 결국 달러화 가치의 상승세는 신흥국의 외환보유액 확충에도 불구하고, 일부 국가에는 부채비용 등의 압력을 가중시킨다고 분석

BR180511.pdf

BR180511.pdf